がんよりも老後のほうが不安だから保険はいらない…年収520万円の41歳公務員が、1年前にがんに罹患して気がついた「意外なこと」

がんよりも老後のほうが不安だから保険はいらない…年収520万円の41歳公務員が、1年前にがんに罹患して気がついた「意外なこと」

がんよりも老後のほうが不安だから保険はいらない…年収520万円の41歳公務員が、1年前にがんに罹患して気がついた「意外なこと」【CFPが解説】 | ニコニコニュース

老後不安。不透明感が強い昨今、特にお金についての不安を抱え、ムダな出費を控えなるべく貯蓄を多くしておきたいと考える方も少なくないでしょう。毎月の出費の中で「ムダなのでは?」と感じることもある保険への出費。特に日本人の死亡率一位のがんへの備えとなるがん保険について。漠然としたがんへの恐怖はあるものの、その分毎月の貯蓄に回したほうが得策という考えも。本記事では乳がんの診断を受けた41歳公務員の川原さん(仮名)の事例とともに、がん保険不要論について、株式会社ライフヴィジョン代表取締役のCFP谷藤淳一氏が解説します。

1年前に乳がんに罹患した区役所勤務の女性

東京都江東区在住、東京都内の区役所に勤務する年収520万円、41歳の川原朱美さん(仮名)。貯蓄額は約500万円です。

川原さんは1年前に乳がんの診断を受けて入院・手術。以降再発予防のための薬物療法の治療を受けています。幸い現時点では再発や転移は見つかっていないものの、今後もその不安は続いていきます。

川原さんは5年ほど前にがん保険の加入を検討していた時期がありました。ただどこかで相談するわけではなく、インターネット上のさまざまな情報を見たうえで結局『がん保険はムダ』というがん保険不要論の意見を支持し、がん保険加入を見送ったことをいま後悔しています。

老後不安から貯蓄を重視しがん保険加入を見送り

川原さんは30代に入ってから、会社の健康診断に合わせて乳がん検診を受けるようになっていました。これは会社の総務からの「がん検診を受けましょう」という発信がきっかけで、健康面には自信があったものの会社から費用の補助もあり、念のため受けることに。

30代後半になってきて仲のよい社員複数名ががん保険に加入していることを知り、当時保険になにも入っていなかった川原さんは多少不安を感じ、がん保険の検討をしてみました。

ただ保険ショップなどで相談すると勧誘などをされる気がして、インターネット上で自分で情報収集をしました。さまざまなコラムや動画で膨大な量の情報がありましたが、がん保険が必要だという意見と不要だという意見に大きくわかれていることがわかりました。

がんよりも老後に対する不安のほうが大きい

がんになったら100万円の一時金を受け取れるがん保険で、月々の費用(保険料)が3,000円でお得と感じさせるがん保険も、30年払い続けると支払総額が100万円を超え、受け取れる額よりも支払う金額のほうが大きくなる。しかも支払ったお金(保険料)はがんにならなければすべて掛け捨て、「だからがん保険はムダ」という意見がありました。

実はがんよりも老後に対する不安がとても大きかった川原さん。現在貯蓄は500万円ほどあるものの、退職までに2,000万円準備しないと老後に破綻するなどという話を聞いていて、毎月の出費を抑え、こつこつ貯蓄をしてきていました。

そこへいままで発生していなかったがん保険の数千円の費用。具体的に加入を検討していたがん保険のプランだと月々4,300円。決して支払えない額ではないものの、いまから70歳までの30年間支払う額を合計したところ154万8,000円。

70歳時点の貯蓄額が約155万円多いか少ないか……。「毎月の貯蓄額を減らしたくない」「がんでの一定期間の入院費用ならば貯蓄で対応可能」という思いから、がん保険加入は見送りました。

乳がん発覚で思い知った想定外の出費

その後は特になにもなく日常を過ごしていた川原さんですが、ちょうど1年前に毎年受けていた乳がん検診で乳がんが発覚しました。最初に入院して手術、その後は薬の治療を行っていくということ。

がん保険に加入しなかったことを多少後悔したものの、その分貯蓄はしてきており、入院期間も1週間ということで、がんとはいえ経済的にはそこまで影響はないものと思っていました。

実際に退院時の支払いでは、自己負担額は約10万円で貯蓄から支払っても問題ない額で済みました。しかしそこから現在に至るまで川原さんは2つの想定外を味わうことに。

1.毎月お金がかかり続ける

退院後薬の治療と定期的な検査を行うことを伝えられていた川原さん。ただ入院や手術ほどはお金はかからないと思っていたのですが、約3週間に1回の通院での治療費は数万円と想像していたよりも高額で、数ヵ月に1回は検査の費用も合わせてかかります。

入院・手術のときは自己負担額が約70万円だったものの、健康保険の高額療養費を申請したので実際支払う額は約10万円で済みました。

退院後の通院費については、この高額療養費の対象となるほどの金額にはならず、請求された額をそのまま支払う必要があります。しかも主治医からは、薬物療法は特に問題がなければ5年ほど行っていくとのことです。

2.老後のための毎月の貯蓄が困難に

通院での乳がん治療を受けるようになり、毎月数万円の費用が新たに発生するようになった川原さん。そういった日々が数ヵ月続くようになり気づいたことがあります。

それは、毎月の貯蓄がいままでのようにできなくなったことです。川原さんは老後がとても心配で毎月決めた額を必ず貯蓄に回していました。そしてセカンドライフに入るときに2,000万円の貯蓄を作っておきたいと考えていました。

ただ現在は治療と検査が重なる月にはほとんど貯蓄にお金を回せなくなっています。毎月の貯蓄が減ることがイヤでがん保険加入を見送った川原さん。がんになってしまったときのお金のかかり方について精査することなく、がん保険の必要性を決めてしまったことを今後悔しています。

がんの特殊性を知り、適切な判断を

乳がんが気になり定期的に乳がん検診を受けていたものの、がん保険の加入は費用の点から見送った今回の事例の川原さん。仮に乳がんになったとしても、一定期間の入院費用であれば貯蓄で十分支払えると思っていて、実際入院費は問題なく支払えたのですが、想定外だった退院後の通院費用で今までどおりの貯蓄が困難に。老後に備えたかった川原さんの計画は崩れてしまいましたが、なぜこのようなことになってしまったのでしょうか。

原因のひとつとして考えられるのが『がん治療(がんのお金)に対する認識違い』です。これはがん治療費のかかり方に対して誤った想定をしてしまうことをいいます。

川原さんはがんになってしまうと、大手術を伴う長期の入院を行い、退院時にまとまった医療費を一度に支払うといった印象を持っていましたが、実際にがんでお金がかかるケースのひとつは、通院治療が長期化するケースです。もちろんそういったケースも含め、貯蓄があれば問題がなく対応可能という考え方もありますが、今回のように老後へ向けて貯蓄を作っておきたい川原さんにとっては思わぬ落とし穴もあります。

長期化で累計額が高額になり得るがん治療費

国立がん研究センターによると、がんの標準的な治療においては、

1.手術(外科治療) 2.薬物療法 3.放射線治療

が3大治療といわれています。今回の事例の川原さんは、最初に手術(外科治療)、その後に薬物療法という治療の流れになりました。そして通院での薬物療法が一定期間続いたことで、入院手術の費用約10万円を超えさらに数年続いてくことになりそうです。

筆者は過去に約1万回以上の保険相談会に携わり、がん保険に関する相談でがん保険を考える方の声を直接聞いてきました。がん保険の相談の際に感じたことが、

■がんは莫大なお金がかかる病気である ■そのお金は数か月単位の入院手術費用として発生する ■退院時に100万~300万円くらいのお金が一時金でかかる

というイメージを持つ方が多かったということです。ところが、がんでお金が大きくかかるシナリオのひとつは、通院治療が長期化するケースです。毎月毎月定期的に通院し外来で治療を受ける。そしてそれが数年単位で継続する。

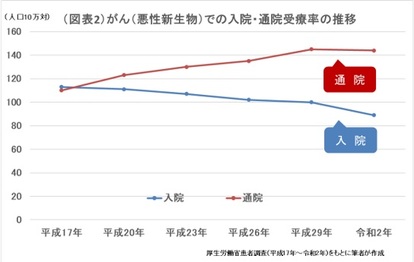

1回あたりの治療費は数万円で支払える額だとしても、長期化することで累計額が高額になる。それががんの特殊性のひとつです。以下の図表でそれがわかります。

図表1はがんでの平均入院日数の過去からの推移です。

この20年ほどで入院日数は半分以下に短期化しています。そして図表2ががん治療における、入院・通院の比率です。みてのとおり、現在は通院で治療をすることの方が多くなっています。

30年後だけでなくいまに目を向ける

がん保険が必要かどうか。多くの方が疑問を持つことから、インターネット上ではさまざまな意見を目にします。そんな情報のなかのひとつに、

がんになったら100万円の一時金を受け取れるがん保険で、月々の費用(保険料)が3,000円でお得と感じさせるがん保険も、30年払い続けると支払総額が100万円を超え、受け取れる額よりも支払う金額の方が大きくなる。しかも支払ったお金(保険料)はがんにならなければすべて掛け捨て、「だからがん保険はムダ」

といったものがあり、事例の川原さんもその意見を支持しがん保険加入を見送りました。当然保険は長期で加入すると、累計で大きな支払総額になる可能性はあります。『生命保険はマイホームの次に高い買い物』といった声もあるほどです。ただ保険の必要性は30年後ではなく、いま必要かどうかで考えることが大切です。

もしいま、がんの診断を受けてしまったときに、治療費などがんのお金に対する備えができているかどうか。できていなければどうするか、がん保険を利用するかどうか。

30年後にはがん保険が不要といえる資産状態を作ることも可能です。つまり最初からがん保険に30年も費用(保険料)負担をする前提を持つ必要はありません。『保険はあくまで資産(貯蓄)を作っているあいだに、その邪魔をさせないために加入する』そんな考え方もあるかと思います。

がんとがん保険の正しい知識を

がんが気になりがん保険の加入を考える人も少なくないでしょう。そしてその際にとても大切なことがあります。それはがんになってしまったときに、どのようなシナリオがあり、どのようにお金がかかるのかを知ることです。

そうでなければがん保険の必要性を正しく判断することはできません。そういった意味で、もし自分自身でがんを正しく理解することが難しい場合には、がんとがん保険を熟知した専門家に相談することをお勧めいたします。

谷藤 淳一

株式会社ライフヴィジョン

代表取締役

The post がんよりも老後のほうが不安だから保険はいらない…年収520万円の41歳公務員が、1年前にがんに罹患して気がついた「意外なこと」 first appeared on カリスマニュース速砲.